风险前置声明

依据央行等八部门2026年最新联合监管文件,虚拟货币兑换、法币买卖稳定币属于非法金融活动,境外交易所向境内居民提供充值、交易服务不受法律保护。通过银行卡、支付宝购买USDT会产生银行卡止付、司法冻结、资金损失、法律追责等多重风险,本文仅为行业信息客观科普,绝不引导国内用户开展任何法币购币操作,不构成操作指导,所有境内用户应当主动远离虚拟货币交易。

一、前置核心提醒:2026年监管环境下法币充值的底层风险

2026年年初央行、金融监管总局、公安部等八部门发布全新虚拟货币风险管控通知,明确法定货币与USDT等稳定币的兑换业务属于非法金融活动,银行、支付宝等持牌支付机构全面排查虚拟货币相关流水,一旦检测到资金流向C2C场外商家,会直接触发账户风控止付,严重情况会移交公安部门调查,存在涉嫌帮信罪的法律风险。

当前欧意C2C充值本质为用户与个人商家私下转账,资金全程不经过平台,平台仅提供信息撮合,无法担保商家资金来源干净,商家账户若卷入电信诈骗、网络赌博赃款流转,付款用户的银行卡、支付宝会被连带冻结,解冻周期从3天至半年不等,期间账户资金无法支取,相关交易损失不受法律保护,全部由用户自行承担。

下文仅客观介绍平台渠道规则、操作流程与限额数据,所有境内居民不建议实际操作,仅作行业信息了解。

二、2026欧意C2C充值基础准入条件与账户分级限额体系

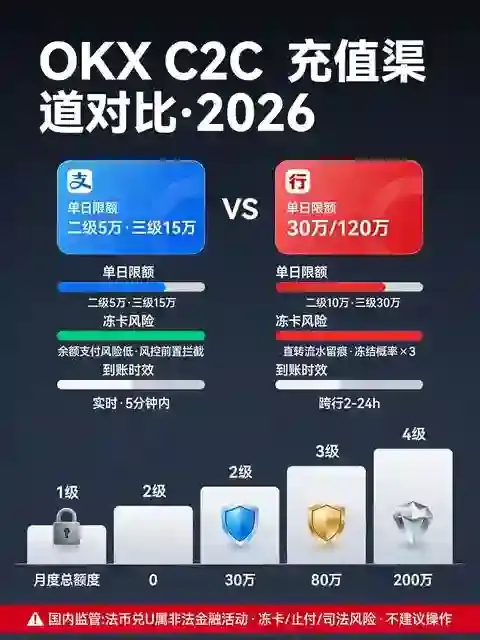

欧意OKX场外充值渠道开放权限与单日、单月交易限额,完全绑定用户实名认证等级,2026年平台更新四级实名风控体系,不同认证等级银行卡、支付宝渠道限额差异巨大,同时设置支付渠道独立上限,二者限额不可叠加。

- 一级实名(仅身份证上传,无人脸核验):支付宝、银行卡渠道均关闭购币权限,无法创建C2C订单;

- 二级实名(身份证+人脸核验,个人普通账户):支付宝单日购U限额5万元人民币,单月累计限额30万元;银行卡线下转账单日限额10万元,单月限额50万元;单笔订单上限2万元;

- 三级实名(补充居住地址、资产证明):支付宝单日限额15万,单月80万;银行卡单日30万,单月120万;单笔订单上限10万元;

- 四级机构实名(企业营业执照、对公账户核验):仅对公银行卡转账渠道开放,单日限额200万,支付宝渠道禁止机构用户使用。

渠道限额补充规则:同一实名主体名下多个欧意账户共享月度总额度;支付宝渠道受支付公司自身风控管控,即便平台显示可用额度充足,支付宝侧也可能直接拦截转账;银行卡渠道受银行一类卡、二类卡限制,二类银行卡单日转账上限1万元,会直接压缩实际购币额度。

三、两大充值渠道分步操作完整流程(2026最新界面步骤)

(一)支付宝渠道买USDT完整操作步骤

支付宝渠道是散户小额充值首选,优势是转账实时到账、自带支付前置风控拦截脏款账户,劣势是大额额度受限、支付机构严查虚拟货币流水。

步骤1:完成二级及以上实名认证,打开欧意APP,切换至「交易」板块,选择「C2C场外交易」,交易币种选择USDT,支付方式勾选「支付宝」;

步骤2:筛选合规商家,优先选择平台认证蓝V商家、3000笔以上成交订单、好评率98%以上商家,避开小额新商家;输入想要购买的人民币金额,系统自动换算USDT数量,确认订单报价后提交买单;

步骤3:复制商家支付宝实名账号、姓名,打开支付宝APP,仅使用支付宝余额、余额宝完成付款,禁止直接从绑定银行卡扣款,切断银行卡与虚拟货币交易流水关联,降低冻卡概率;

步骤4:付款完成后返回欧意订单页面,上传支付宝转账截图,等待商家确认收款,商家核验后USDT会自动发放至平台现货账户;

步骤5:资金到账后完成交易,留存转账截图、订单记录至少5年,若后续触发风控冻结,可作为资金来源证明材料。

(二)银行卡渠道线下转账购U完整步骤

银行卡渠道优势是大额交易额度更高,适合三级实名用户大额充值,劣势是转账延迟、银行风控检测力度强,冻卡概率高于支付宝余额支付模式。

步骤1:同样进入C2C交易页面,支付方式切换「银行卡转账」,筛选支持对应银行储蓄卡的认证商家,确认商家收款户名、卡号、开户行信息;

步骤2:记录商家完整银行卡信息,打开手机银行APP,选择跨行转账,收款姓名、卡号必须与订单页面完全一致,转账备注不要填写“USDT、虚拟币、币、欧意”等敏感词汇,仅填写正常资金往来备注;

步骤3:完成银行转账,截图转账回执,返回欧意订单上传凭证,等待商家核实资金到账;

步骤4:商家确认收款后发放USDT,交易结束保存银行流水回执。

四、支付宝、银行卡充值渠道深度对比:限额、风险、适配人群

结合2026年监管与平台规则,制作两大渠道核心差异对比,帮助用户清晰区分风险等级:

- 交易限额:支付宝小额友好,单日最高15万;银行卡大额优势,单日最高30万个人额度;

- 冻卡风险:支付宝余额支付风险更低,风险隔离在支付软件内,极少牵连银行卡;银行卡直转资金直接留存在银行流水,触发银行风控、司法冻结概率提升3倍;

- 转账时效:支付宝实时到账,订单确认5分钟内完成;银行跨行转账最快2小时,部分国有大行延迟24小时;

- 适用人群:支付宝适合5万以内小额散户;银行卡适合10万以上大额资金用户;

- 监管拦截:支付宝前置风控强,商家账户涉赃款会直接拦截付款;银行仅事后风控,转账成功后才会触发止付。

五、2026年最新防冻卡实操方案(行业创新分层风控策略)

基于全年数千例冻卡案例复盘,整理三层风险隔离方案,仅作行业科普,不代表操作后可以规避全部法律风险:

第一层:账户隔离。单独办理一张二类银行卡、注册全新支付宝小号用于购币,不绑定工资卡、房贷卡等主力金融账户,即便账户冻结,不影响日常生活资金使用;

第二层:支付隔离。支付宝渠道仅用余额付款,提前从银行卡转入余额,间隔3天以上再进行购币操作,避免银行流水与虚拟交易直接关联;银行卡渠道不频繁单日多笔转账,大额资金拆分多日操作;

第三层:商家筛选隔离。只选择平台头部蓝V认证商家,避开无认证、成交订单不足100笔的商家,下单前查看商家历史纠纷记录,存在多次订单纠纷的商家直接放弃。

六、充值常见故障解决方案:订单卡单、额度不足、账户冻结

- 订单付款后商家迟迟不放币:不要重复转账,在订单页面发起申诉,上传转账凭证,平台客服24小时介入仲裁;

- 页面显示额度充足,但无法下单:多为支付宝/银行侧风控限制,更换支付渠道或次日再尝试;

- 银行卡被银行临时止付:立即停止所有C2C交易,携带身份证、银行流水、平台订单记录前往银行网点核实;若收到公安冻结通知,主动联系办案机关提交交易材料,说明资金来源;

- 实名等级限额不够无法大额购U:补充资产、居住证明升级三级实名,提升月度交易总额度。

七、全文总结

综合2026年欧意OKX最新C2C规则、支付渠道限额、国内八部门监管新政来看,支付宝与银行卡是平台仅有的两类法币充值渠道,二者在交易限额、资金风险、转账时效上存在明显区分,小额散户适配支付宝余额支付模式,大额资金用户可选择银行卡转账,但需要承担更高的账户冻结风险。

平台四级实名认证体系直接决定购币单日、单月上限,普通二级实名用户月度总额度仅30万元,大额资金交易需要完成资产核验升级实名等级。同时必须认清核心现实:当前国内监管全面禁止法币兑换稳定币行为,所有充值操作均存在司法追责、账户冻结、资金损失风险,任何防冻技巧都无法完全消除法律层面的合规隐患。

对于国内普通居民而言,最优选择是彻底放弃虚拟货币法币充值、交易行为,远离C2C场外购币渠道,避免个人金融账户与法律信用受到不可逆损害。

发表回复