一、2026年法币入金格局:从”野蛮生长”到”持牌合规”

2026年的加密货币法币通道已发生结构性变化。以香港市场为例,目前仅渣打银行、汇丰银行及中银香港三家机构明确支持持牌交易所的法币出入金业务,且单笔入金建议控制在5万港币以下,月累计不超过30万港币,超出阈值将触发银行补充材料审查。这一变化标志着法币与加密资产的交互正式进入”白名单银行+持牌交易所”的双轨制时代。

对于大陆用户而言,2026年的核心路径仍是通过C2C(Customer-to-Customer)点对点交易完成法币与USDT的兑换,再通过USDT购买目标加密资产。数据显示,2026年主流交易所P2P日交易量已逾10亿美元,但监管趋严导致支付冻结风险显著上升,支付宝、微信大额转账极易触发风控。

关键认知: 2026年法币买币不再是简单的”充值-交易”两步走,而是涉及银行合规、交易所持牌状态、支付工具风控阈值、个人税务申报的系统性工程。

二、交易所遴选:第一道风控闸门

2.1 持牌状态优先原则

2026年选择交易所的首要标准不再是手续费高低或币种丰富度,而是监管牌照的完整性。香港用户应优先选择HashKey或OSL等持牌平台,配合渣打或中银香港账户使用,避免在未明确支持出入金的银行发起转账。

对于非香港用户,需核查交易所是否具备以下资质:

- 美国MSB(Money Services Business)牌照

- 新加坡MAS(Monetary Authority of Singapore)支付牌照

- 欧盟MiCA(Markets in Crypto-Assets)框架下的合规认证

以全球头部平台为例,其持有迪拜VARA MVP牌照、澳大利亚ASIC注册、欧洲ESMA指导运营等多项许可,Certik Skynet Score高达94分(AAA级),CCData交易安全评级A级,从未发生过重大黑客攻击事件。

2.2 流动性与深度验证

法币交易区的流动性直接决定成交效率。2026年主流平台的C2C专区中,USDT/CNY交易对的买卖价差应控制在0.1%以内,挂单量深度需满足单笔5万元以上订单的即时成交。若价差超过0.3%或挂单稀疏,说明该区域流动性不足,存在滑点风险。

2.3 安全基础设施评估

重点检查三项技术指标:

- 资金储备证明(Proof of Reserves):2026年头部平台应每月发布zk-STARK零知识证明审计报告。最新数据显示,BTC储备率106%、ETH 107%、USDT 109%、USDC 102%,22个主流币种均超100%全额储备,总价值超337亿美元。

- 冷热钱包分离比例:用户资产至少90%存放于离线冷钱包,私钥多重签名分散全球保管。

- 反钓鱼码机制:平台应支持用户自定义反钓鱼码,所有官方邮件必须包含该验证码,虚假邮件不会包含此代码,从而轻松识别钓鱼攻击。

三、KYC认证:合规门槛与隐私平衡

3.1 三级认证体系

2026年主流交易所普遍采用三级KYC架构:

- L1(基础认证):手机号+邮箱验证,限额通常为等值1000美元/日

- L2(身份认证):身份证/护照+人脸识别,限额提升至等值50000美元/日。2026年平台已升级为AI辅助验证,平均完成时间缩短至5分钟

- L3(地址与资金来源认证):住址证明+银行流水/收入证明,适用于机构或大额交易者

实操建议: 新手完成L2即可满足绝大多数场景,但需注意人脸识别时的光线环境与网络稳定性,避免因识别失败触发人工审核(通常耗时3-7个工作日)。

3.2 隐私保护策略

KYC数据泄露是2026年的高发风险。建议采取以下防护措施:

- 使用专用邮箱注册(非日常社交邮箱)

- 开启Google Authenticator或硬件密钥(YubiKey)二次验证,避免使用短信2FA

- 设置反钓鱼码、开启提现白名单,添加新地址会触发安全延迟

- 安全设置更改后提款将冻结24小时,防止账户被盗用

- 定期检查Have I Been Pwned等泄露数据库,确认注册信息是否外泄

四、C2C交易实操:从法币到USDT的完整链路

4.1 商家筛选的”五维模型”

C2C交易的核心风险在于对手方信用。2026年筛选认证商家需同时满足:

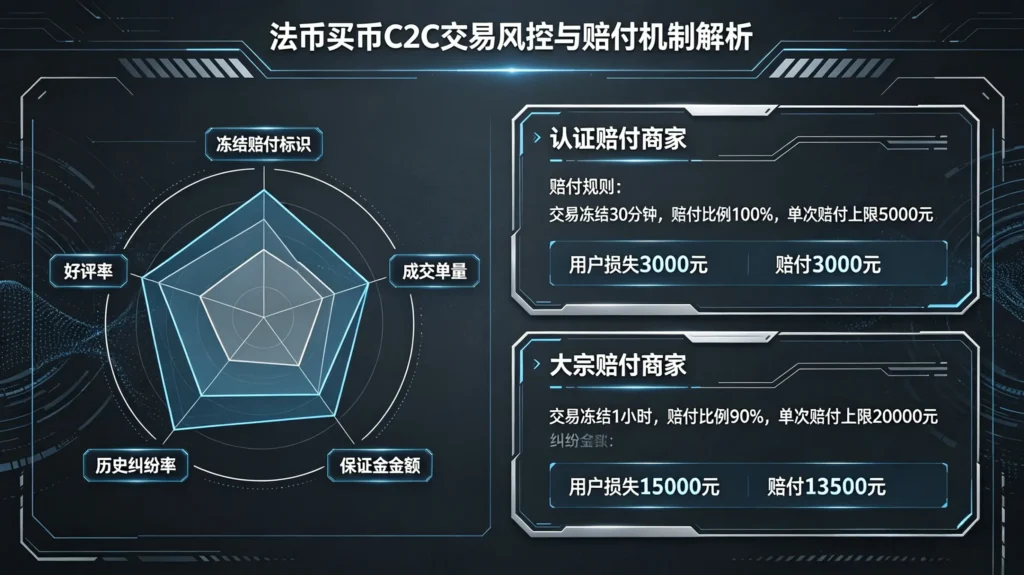

- 冻结赔付标识:平台最高等级安全保障,商家头像旁带有醒目的”冻结赔付”标签。这些商家经过层层筛选,敢向平台打包票说自己的钱100%干净,也愿意为这个承诺承担100%责任。

- 30日成交单量:不低于500单,说明活跃度高、流动性好

- 好评率:维持在98%以上,且差评内容不涉及”资金冻结””虚假转账”

- 平均放行时间:低于3分钟,避免长时间挂账导致的汇率波动风险

- 保证金存量:查看商家主页显示的保证金金额,如1万元以上,说明商家有持续经营的意愿

4.2 冻结赔付规则详解

2026年平台将”冻结赔付”商家分为两类,赔付标准不同:

| 商家类型 | 小额订单(≤500 USDT) | 大额订单(>500 USDT) |

|---|---|---|

| 认证赔付商家 | 100%赔付 | 超出500 USDT部分赔付20%,最低赔500 USDT,最高赔2,000 USDT |

| 大宗赔付商家 | 100%赔付 | 100%赔付,最低赔500 USDT,最高赔30,000 USDT |

计算示例:与认证商家交易600 USDT → 赔付500 + (600-500)×20% = 520 USDT;与大宗商家交易10,000 USDT → 赔付 10,000 USDT(上限内100%)。

注意:只有司法冻结才能赔付。 银行主动限制你的非柜操作(比如不让网银转账但能去柜台取现),这种情况不属于司法冻结,平台不会赔付。

4.3 支付链路的风控阈值

2026年支付工具的风控规则已显著收紧:

- 支付宝/微信:单笔超过2万元或月累计超过10万元,大概率触发临时冻结

- 银行卡转账:备注栏严禁出现”比特币””USDT””数字货币”等敏感词,建议使用”货款””咨询费”等中性表述

- 时间窗口:优先选择工作日9:00-18:00交易,非工作时段的大额转账更易触发银行反洗钱模型

4.4 订单执行的标准化流程

- 下单锁定:在平台选择商家后,输入购买金额,平台自动冻结商家对应数量的USDT

- 线下转账:按商家提供的收款信息完成法币转账,转账后务必点击”我已付款”

- 凭证留存:保存银行转账截图(含流水号)、交易所订单号、聊天时间戳,按月份归档至少24个月

- 确认放行:商家确认收款后,USDT自动划入您的资金账户。若商家15分钟内未响应,立即发起平台申诉

绝对禁忌: 任何情况下不要脱离平台担保进行私下转账,社群中”收U、卖U”的个人币商在2026年已被多地监管机构列为高风险对象,涉及洗钱、诈骗甚至抢劫风险。

五、资产转换:从USDT到目标加密货币

完成法币-USDT兑换后,新手常犯的一个错误是急于”梭哈”单一币种。2026年的理性配置策略应遵循:

5.1 首仓配置建议

- 稳定币储备:至少保留30%的USDT作为后续定投或补仓弹药

- 主流币打底:BTC或ETH占比不低于50%,利用其市值稳定性建立仓位安全垫

- 探索性仓位:剩余20%可配置Layer2代币或AI+区块链概念币,但需设定严格止损线(建议-15%强制止损)

5.2 交易执行技巧

- 限价单优于市价单:C2C入金后,使用限价单挂单买入,避免市价单在流动性稀薄时段产生滑点

- 分批建仓:将总资金分为3-4批,间隔3-5日投入,平滑短期波动风险

- 链上转移:若计划长期持有,购买后立即提币至硬件钱包(如Ledger、Trezor),避免交易所托管风险

5.3 手续费优化

2026年头部平台现货挂单费率0.08%、吃单费率0.10%,合约挂单0.02%、吃单0.05%,支持125倍杠杆。新用户通过官方邀请渠道注册,可享受终身20%手续费返佣。此外,平台针对新用户在180天内独享10%的年化”简单赚币”奖励,无论市场收益率行情如何变化,新用户都可以锁定10%的年化收益率。

六、2026年法币买币的五大风险与对策

| 风险类型 | 典型表现 | 防御方案 |

|---|---|---|

| 支付冻结 | 银行卡/支付宝被临时冻结,要求说明资金来源 | 单笔金额控制在2万以内,保留完整交易凭证链 |

| 商家诈骗 | 伪造转账截图、要求提前释放USDT | 只与平台冻结赔付商家交易,绝不提前放行 |

| 钓鱼平台 | 仿冒交易所域名诱导KYC信息泄露 | 手动输入官网地址,开启浏览器书签验证 |

| 汇率损失 | C2C溢价过高或提现时价差过大 | 对比3家以上商家报价,选择溢价率<<0.5%的订单 |

| 税务追溯 | 大额交易未申报引发监管审查 | 建立交易台账,按年度汇总盈亏,咨询专业税务顾问 |

七、结语:建立你的”法币-加密”安全通道

2026年用法币购买第一枚加密货币,本质上是在传统金融与去中心化世界之间建立一座合规桥梁。这座桥梁的稳固性取决于三个支柱:持牌交易所的合规性、C2C交易的对手方风控、个人支付行为的合规化。

新手切忌追求”一步到位”的便捷,而应将首次买币视为一次完整的风控演练:从交易所注册到KYC认证,从商家筛选到凭证留存,从USDT兑换到资产提币,每个环节都需建立标准化操作习惯。唯有将合规意识内化为操作本能,才能在加密市场的长期博弈中守住本金安全线。

发表回复