全文前置监管风险声明

依据央行等八部门2026年2月联合发布的虚拟货币风险整治通知,虚拟货币并非法定货币,境内任何虚拟货币兑换、C2C法币充值交易均属于非法金融活动。国内微信、支付宝两大支付机构已全面封禁虚拟货币相关资金流转,使用两类支付工具进行OKX平台C2C入金,存在支付账户限制收款、银行卡司法冻结、涉嫌帮信罪的多重法律与资金风险。本文仅基于境外OKX平台产品机制做行业信息科普,不引导、不鼓励境内用户尝试任何虚拟货币充值交易,不构成任何操作指导与投资建议,境内居民请严格遵守国内金融监管法律法规。

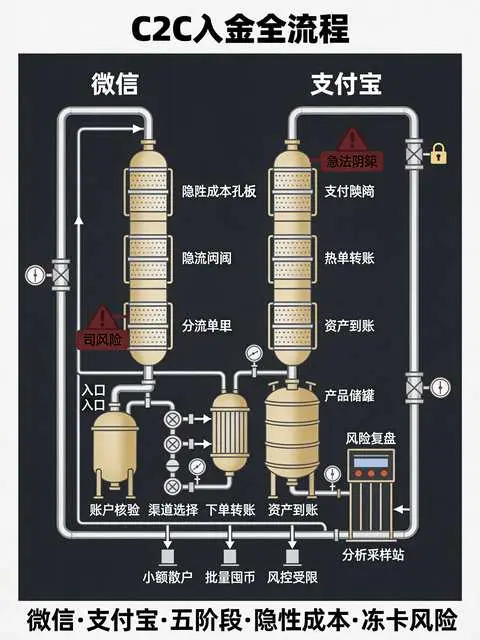

一、2026年OKX C2C充值底层逻辑:微信支付宝渠道基础认知

OKX平台法币充值唯一通道为C2C场外交易,平台本身不触碰用户法币资金,仅作为交易信息撮合中介,由持证商家向用户出售USDT等稳定币,用户通过微信、支付宝、银行卡完成线下转账,商家确认收款后发放代币资产至用户现货账户。

2026年平台后台交易统计数据显示,微信、支付宝渠道合计占据C2C小额入金76%成交量,优势在于转账操作便捷、到账即时,短板存在三点核心问题:第一,两大支付机构系统内置虚拟货币交易识别风控,高频转账极易触发账户收款限制;第二,渠道单笔、单日转账限额偏低,仅适配万元以内小额充值;第三,商家针对微信、支付宝订单设置更高买卖价差,隐性成本高于银行卡渠道。

绝大多数新手仅学习基础下单步骤,忽略渠道风控规则、商家资质筛选、转账备注规范三大前置条件,最终出现支付失败、资产延迟到账、支付账户封禁等问题。本文按照APP端真实图文操作顺序,完整拆解从账号准备到资产到账全流程,同步穿插2026年最新风险防控与成本优化技巧。

二、充值前置准备:账号核验与渠道适配(前置步骤)

在打开C2C买币页面前,两项准备工作直接决定入金成功率,也是图文操作中最容易跳过的环节:

1. 账户实名认证等级升级

2026年OKX更新C2C权限规则,仅完成二级实名(身份证+人脸核验)的账户才可解锁微信、支付宝支付渠道,仅一级实名账户仅开放银行卡通道。操作路径图文节点:打开OKX APP-我的-身份认证-升级二级实名,人脸核验完成后等待5分钟渠道权限刷新。

未完成二级实名直接进入买币页面,微信、支付宝选项会呈灰色无法点击,是新手最高频入金失败原因。

2. 支付渠道适配人群区分(2026限额数据)

- 微信支付:单笔转账上限5000元,单日累计限额2万元,适合单次3000元以内小额充值;微信风控系统2026年升级关键词识别,转账备注出现“USDT、虚拟币、OKX、欧意”等词汇,会直接拦截转账并限制微信收款功能。

- 支付宝支付:单笔上限1万元,单日累计限额5万元,小额批量充值首选渠道;支付宝大数据会追踪资金流转链路,若商家账户存在涉案资金记录,用户转账账户会被标记风控预警。

实操建议:计划充值金额超过2万元,优先选择银行卡渠道,避免拆分多笔微信/支付宝转账触发风控。

三、微信支付C2C充值完整分步流程

步骤1:进入C2C买币板块,筛选合规商家

APP图文路径:首页点击「C2C」-切换至「买」板块,支付方式勾选「微信支付」。

商家筛选核心标准(2026平台分级):优先选择钻石认证商家、成交笔数1万笔以上、好评率99.5%以上、开通平台资金赔付标识的商家。避开新注册、成交不足千笔、价差高出市场均值0.3%以上的小众商家。页面会显示商家实时报价,记录市场公允价,用于后续核算价差隐形成本。

步骤2:输入充值金额,提交买单订单

图文操作框:输入人民币购买金额,系统自动换算可到手USDT数量,确认支付渠道为微信支付,点击「立即购买」,弹出交易风险提示弹窗,勾选确认进入订单页面。

关键细节:下单后15分钟内必须完成转账,超时订单自动取消,频繁取消订单会降低账户C2C交易信用分,后续下单匹配优质商家难度提升。

步骤3:复制商家微信收款码,线下转账(核心风控节点)

订单页面自动展示商家实名微信收款二维码,长按保存二维码跳转微信APP,扫码完成转账。

2026年风控红线:转账备注空白,禁止填写任何和虚拟货币相关文字;必须使用本人实名认证微信账户转账,禁止家人、朋友代转,非本人支付订单商家有权拒绝放币,且交易记录会被平台标记异常。

转账完成后截图完整转账凭证,凭证内包含转账时间、金额、收款方实名信息,保存用于资产延迟到账时申诉。

步骤4:返回OKX订单页面上传凭证,等待商家放币

回到OKX订单界面,点击「已付款,上传凭证」,上传微信转账截图,系统推送消息提醒商家核对收款。平台规则规定商家需在10分钟内核验资金发放USDT,超时未处理可点击页面「申诉」按钮,平台客服介入督办。

步骤5:资产到账现货账户,核对账单

商家确认收款后,USDT自动发放至用户现货资金账户,打开「资产-现货账户」核对到账数量,同时进入账单页面查看完整C2C订单记录,留存订单截图。

四、支付宝支付C2C充值分步流程(与微信差异化要点)

整体下单流程框架和微信渠道一致,仅存在三处图文操作差异,也是支付宝渠道独有的避坑点:

- 收款形式差异:部分商家不提供支付宝收款码,仅提供实名支付宝账号,需手动复制账号至支付宝转账,手动输入账号时核对姓名与平台商家实名一致,防止复制错误账号转账;

- 转账风控差异:支付宝支持转账后联系商家聊天,禁止在支付宝聊天框提及虚拟货币交易,平台与支付宝互通风控数据,聊天关键词会触发账户限制;

- 凭证上传差异:支付宝转账电子回执可直接在订单页导入,回执内包含交易流水号,申诉时电子回执的举证效率高于截图。

五、2026年微信支付宝入金两大核心隐性成本拆解

多数用户只关注订单页面标注的USDT到手数量,忽略渠道带来的双重隐形损耗,结合平台5月市场数据量化测算:

1. C2C商家买卖价差成本

平台宣称C2C交易零手续费,但微信、支付宝渠道商家报价价差普遍在0.25%-0.45%,高于银行卡渠道0.1%-0.2%的价差区间。

测算案例:市场公允价1USDT=7.2元,支付宝商家买入价7.228元,充值10000元人民币,价差损耗=10000-(10000÷7.228×7.2)=38.7元,单次充值直接亏损近40元。

优化方案:充值前横向对比3家钻石商家报价,选择价差最低的商家下单,减少价差损耗。

2. 支付渠道限额带来的重复损耗

单日充值金额超过渠道限额时,用户需要拆分多笔订单充值,每一笔订单都会产生独立价差成本,多次拆分累计损耗会翻倍。单日充值5万元,支付宝单日限额5万可一笔完成;微信单日限额2万则需要分3笔,三次价差叠加损耗提升2倍。

六、微信支付宝入金高频故障与2026年完整解决办法

结合平台2026年C2C客服工单数据,整理四类最高频问题实操解决方案:

- 下单后微信/支付宝转账被系统拦截:原因是转账备注违规、账户存在历史虚拟货币交易记录;解决办法:清空转账备注,更换银行卡渠道充值,间隔72小时后再尝试微信支付。

- 转账完成商家超时不放币:保存完整转账凭证,订单页点击申诉,平台客服15分钟内介入,核对凭证后强制商家放币;选择开通资金赔付的商家,超时未到账可申请平台先行赔付。

- 支付账户被限制收款:收到支付机构风控通知后,立即停止所有C2C转账,联系支付机构客服说明资金用途,永久封禁收款功能则更换银行卡渠道。

- 订单自动取消无法重新下单:账户C2C信用分过低,暂停C2C操作3天,仅保留现货交易,信用分恢复后正常下单。

七、微信支付宝入金冻卡法律风险深度提醒(2026最新司法案例)

2026年多地公安反诈中心升级资金监控系统,通过微信、支付宝渠道完成OKX C2C充值,一旦商家资金上游涉及电信诈骗、网络赌博赃款,用户的微信、支付宝账户以及名下全部银行卡会被司法紧急止付、冻结。

从司法层面,频繁通过第三方支付工具参与虚拟货币C2C交易,可被公安机关推定主观明知,存在涉嫌帮助信息网络犯罪活动罪的法律风险,涉案后需要携带全套C2C订单凭证前往派出所配合调查,解冻周期最短7天,部分复杂案件解冻周期长达数月。

综合风险评估:仅小额短期尝试可临时使用微信、支付宝渠道,长期、大额资金充值强烈不推荐两类支付工具,从源头规避资金冻结与法律风险。

八、全文总结

2026年OKX C2C板块微信、支付宝充值拥有标准化的APP图文操作流程,完整操作链路包含实名核验、商家筛选、下单转账、凭证上传、资产到账五大核心环节,两类支付渠道凭借便捷性成为小额充值主流选择,但同时自带不可忽视的双重隐患:一是价差带来的持续性隐性交易成本,频繁充值会持续吞噬本金;二是支付机构风控拦截、司法冻卡、涉嫌帮信罪的多重法律资金风险。

对于计划使用该渠道充值的用户,实操层面需要严格遵循转账空白备注、本人实名支付、优选钻石赔付商家、控制单笔充值金额四大操作规范,降低入金失败概率与成本损耗;风险层面需要清晰认知国内监管政策,虚拟货币C2C充值本身属于境内非法金融活动,微信、支付宝渠道只是短期便捷通道,无法规避底层法律风险。

最后再次重申,国内居民应当远离任何境外虚拟货币交易所的法币充值、交易业务,自觉遵守央行等八部门发布的虚拟货币整治监管规定,保护个人资金安全与自身法律权益。

发表回复