2026年,加密货币已经不是边缘话题。比特币在年初突破12万美元,以太坊站上9000美元,全球持有加密资产的人口超过7亿。但对于一个从未接触过的新人来说,第一个问题永远是同一个:“我用人民币,怎么买?”

搜索引擎给出的答案良莠不齐。有的推荐已经停运的网站,有的指向钓鱼链接,有的用两年前的信息糊弄人。而真正的问题是,2026年的人民币入金通道,和2024年、2025年相比已经发生了深刻变化——合规门槛提高、P2P市场规则细化、银行风控模型升级。用旧教程操作,轻则买不到币,重则触发风控、冻结账户。

这篇文章试图解决这个问题。全文以当前全球排名前三、持有欧盟MiCA原则性批准和迪拜VARA全牌照的交易所为操作环境,从头到尾拆解一次完整的买币流程。不预设任何经验,但覆盖每一个值得注意的细节。

一、开始之前:你需要准备好三样东西

在下载任何App之前,先把这三样准备好,否则中间一定会卡住。

第一,一个有效的手机号码。 用于注册和绑定二次验证。建议使用你长期持有的号码,不要用临时卡或虚拟号,后续的KYC认证和提现验证都需要同一个号码。

第二,身份证件。 2026年,全球主流交易所的实名认证已经全面强制。你需要一张在有效期内的身份证或护照。认证过程通常要求拍摄原件正反面,并进行人脸活体识别——对着镜头按提示完成点头、眨眼等动作。这个环节无法跳过,也无法由他人代替。

第三,一张状态正常的银行卡。 不是所有银行的卡都适合用于加密交易。2026年,部分城商行和农商行对加密相关资金流动的风控极其敏感,入金容易被拦截。优先选择全国性股份制银行或大型国有银行的I类账户,且确保这张卡已经开通手机银行或网银,单日转账限额足够覆盖你计划入金的金额。出发前,登录银行App检查一下——很多用户平时没注意,卡的非柜面交易额度早已被下调至几千元。

这三样齐全之后,进入下一步。

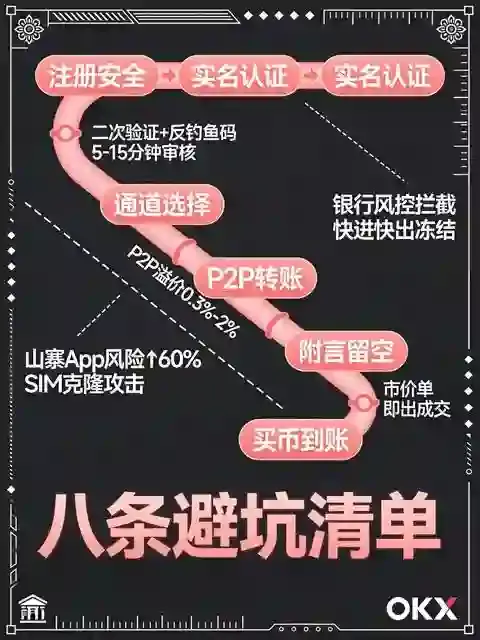

二、注册与安全设置:前5分钟决定后5年的安全

这一步看起来基础,但绝大多数后续被盗、被钓鱼的事故,根源都出在这里。

下载渠道是第一道安全关。 直接在手机浏览器输入OKX官方网址,从官网首页下载App。不要在搜索引擎点击广告链接,不要在第三方应用商店下载,不要扫描陌生人发来的二维码。2026年上半年,区块链安全机构报告的山寨App数量同比上升了60%,这些仿冒应用从图标到界面完全可以以假乱真,唯一区别就是域名差几个字母。

注册完成后,立刻完成三项安全设置,缺一不可:

- 二次验证:优先使用Google Authenticator或硬件密钥,不要用短信验证码作为唯一验证方式。2026年的SIM卡克隆攻击已经非常成熟,短信验证码是安全性最弱的选项。

- 资金密码:这是一个独立于登录密码的6位数字密码,用于确认提现和敏感操作。把它设置成和登录密码完全不同的一组数字。

- 反钓鱼码:这是一个你自定义的字符串,会出现在每一封平台发给你的邮件里。设置之后,任何不含这串字符的“官方邮件”都可以判定为诈骗。

这三项设置好,你的账户就具备了基础的安全防护。接下来进入实名认证环节,按提示上传证件、完成活体检测即可。2026年的认证审核通常在5-15分钟内完成,通过后你的法币入金和P2P交易权限才会开启。

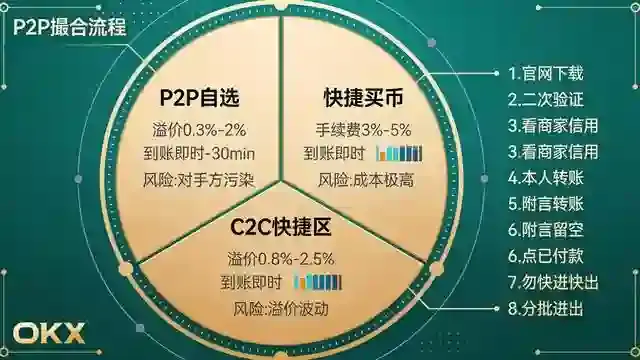

三、入金通道选择:三条路,成本和风险各不同

人民币入金的本质,是把人民币换成链上的加密资产(通常是USDT)。2026年,这个过程中有三条主流通道可选。

| 通道 | 到账时间 | 综合成本 | 适用金额 | 核心风险 |

|---|---|---|---|---|

| P2P自选交易 | 即时-30分钟 | 溢价0.3%-2% | 1000-50万元 | 对手方账户污染 |

| 银行卡快捷买币 | 即时 | 3%-5% | 小额急用 | 手续费极高 |

| C2C快捷区 | 即时 | 溢价0.8%-2.5% | 1000-10万元 | 溢价波动大 |

对于大多数新手,P2P自选交易是综合成本最低、最推荐的选择。这个市场的工作原理是:交易所撮合USDT的买卖双方,你把人民币转给卖家的银行账户,卖家确认收款后,平台从卖家的托管账户中把USDT划转给你。平台在整个过程中充当中间人和担保方,你的USDT在交易未完成期间锁在平台托管地址里,卖家无法单独动用。

快捷买币适合几百元级别的小额体验,图方便不图省钱。C2C快捷区则是平台官方合作的商家池,溢价略高但对手方经过初步筛选,风险相对可控。选择哪条通道,取决于你对成本和效率的取舍。新手建议从P2P入手,控制金额在5000元以内先完整跑通一次流程。

四、P2P买币实操:每一步都有坑,每一步都能避

进入P2P交易区后,你会看到一排名叫“广告”的挂单列表。每一行显示卖家的名称、成交单数、完成率、单价和限额。以下是操作链条的逐帧拆解:

第一步:筛选卖家。 这是整个入金流程中最重要的一步,没有之一。以下筛选条件按优先级排列:30日成交单数超过500单、完成率超过98%、注册时间超过6个月、用户评价中无“冻结”“延迟”等关键词。价格不要选最低的。2026年P2P市场的数据表明,纠纷率和单价之间呈现U型曲线——报价最低的前10%商家,纠纷率是平均水平的2.3倍。宁可每USDT贵一分钱,也要选成交量大、评价好的商家。

第二步:填写购买金额。 按照你要买的USDT数量输入,系统会自动按卖家设定的单价换算成人民币金额。此时仔细阅读卖家在备注栏写明的交易条款——常见的有“仅限本人实名账户转账”“不接受非本人打款”“到账后需点击确认付款”等。违反任何一条都会导致纠纷。

第三步:转账。 这是触发银行风控的关键节点。按照卖家在订单页面提供的银行账户信息,通过手机银行或网银完成转账。转账时有两个必须遵守的规则:付款账户必须是你本人实名认证的银行卡,和你在交易所完成KYC的身份信息一致;转账附言栏什么都不要写,尤其不要出现“买币”“USDT”“数字货币”等字样。2026年多家银行的系统已经对这些关键词做了实时扫描,填了就触发预警。

第四步:返回平台点击“已付款”。 转账完成后,在订单页面点击“我已付款”。系统会通知卖家核实到账。正常情况卖家在3-15分钟内确认收款,平台自动将USDT划入你的资金账户。如果超过15分钟卖家仍未确认,可以联系平台客服介入。

第五步:资金到账后的第一个动作。 看到USDT出现在账户里,很多人以为流程结束了。其实还有一步,直接决定你的资产安全。进入“资产”页面,找到你的USDT余额,如果计划长期持有,立刻划转到“资金账户”并设置提现白名单。如果计划马上交易,可以留在交易账户。但无论如何,不要在P2P交易完成后让USDT在“P2P账户”里过夜——这是一个用于撮合交易的中间账户,安全性不如主账户。

五、用USDT买币:最后一百米

USDT到账后,买币就简单了。在交易页面选择你想买的币种和交易对,例如BTC/USDT,输入你想买入的金额或数量,选择市价单或限价单,确认下单即可。

对于新手,建议第一次交易使用市价单、金额控制在500美元以内,目的是熟悉流程而不是追求最优价格。市价单以当前盘口最优价格即时成交,限价单则需要自己设定买入价格、等待市场价格触及后成交——后者看起来省手续费,但新手挂单后价格可能一直不到,徒增困惑。

成交后,你买的币会出现在交易账户的持仓列表里。此时可以考虑是否将资产转移到链上钱包自己保管。原则上,如果你不打算频繁交易,且金额超过你愿意承受的交易所风险敞口,提现到自托管钱包是更安全的选择。提现时同样需要核对链类型、地址和网络状态,这是另一个完整的课题,不在本文展开。

六、一个完整的避坑清单

最后,把整个流程中最高发的错误浓缩为八条,每一条背后都有真实案例:

- 不在官网下载App,损失概率直接翻倍。

- 不做二次验证,账户被盗只是时间问题。

- P2P只看价格不看商家信用,省了溢价赔了本金。

- 让他人代为转账付款,触发风控后解冻难度指数级上升。

- 转账附言写敏感词,银行预警系统秒抓。

- 付款后不点“已付款”就离开App,订单超时自动取消,钱已转币不到。

- 到账后立刻全额提现至银行卡,触发快进快出规则。

- 大额资金一次性进出,行为模式偏离正常曲线。

加密世界最反直觉的地方在于,最危险的不是市场波动,而是那些看起来无伤大雅的细节疏忽。一次完整的入金流程,真正需要你集中注意力的,不是怎么买币——那一步简单到只需要点两下屏幕——而是选择谁来做你的对手方,用什么方式转出你的法币,以及在每一个等待的间隙里保持耐心。

这些规则不是交易所故意设置的门槛,而是整个金融系统在加密资产普及过程中,逐渐编织起来的一套风险过滤机制。理解它,遵守它,你的资金进出就会像普通转账一样顺畅。忽视它,轻视它,可能连第一个USDT都买不到。

发表回复